全球铜供应紧张!冶炼格局大变,谁在主导未来?

本文来自微信公众号:云儿大宗杂谈坊,原始素材来源:ICSG。

铜供应面临的主要挑战:近年来,全球对铜的需求持续增长,然而铜矿的供应面临诸多挑战,影响了其生产和供应链的稳定性。根据国际铜研究小组(ICSG)的研究,以下因素被认为是影响铜矿供应的主要制约因素:

1、矿石品位下降:在美国和智利等主要铜矿产地,矿石品位持续下降,使得铜的开采成本不断上升。

2、项目融资困难:经济波动和铜价的不稳定性使得矿企融资变得更加困难,从而影响了新矿开发和扩产项目的推进。

更多资料,添加微信

复制微信号

3、税收与投资政策:尽管税收政策相较于地质条件的重要性较低,但仍然会对投资意愿和矿业发展产生影响。

4、水资源供应:在干旱地区,水资源短缺成为制约铜矿开采和冶炼的重要因素。

5、能源成本上升:许多铜矿依赖煤炭作为主要能源来源,受气候变化政策和能源市场价格波动影响,运营成本有所增加。

6、环保及社会问题:政府和社会对矿业环境影响的关注日益增强,尤其是在秘鲁、菲律宾等国家,矿企与当地社区的关系成为重要议题。

7、资源民族主义:一些国家开始加强对本国矿产资源的控制,提高矿业税收和特许权费用,这可能会影响国际投资者的积极性。

8、劳动力短缺与罢工:熟练劳动力的短缺影响了铜矿的运营效率,而劳工罢工往往与铜价上涨和经济增长有关,增加了生产不确定性。

9、物流与政治风险:安全性和运输能力对矿业供应链至关重要,地缘政治风险可能导致铜供应链受阻。

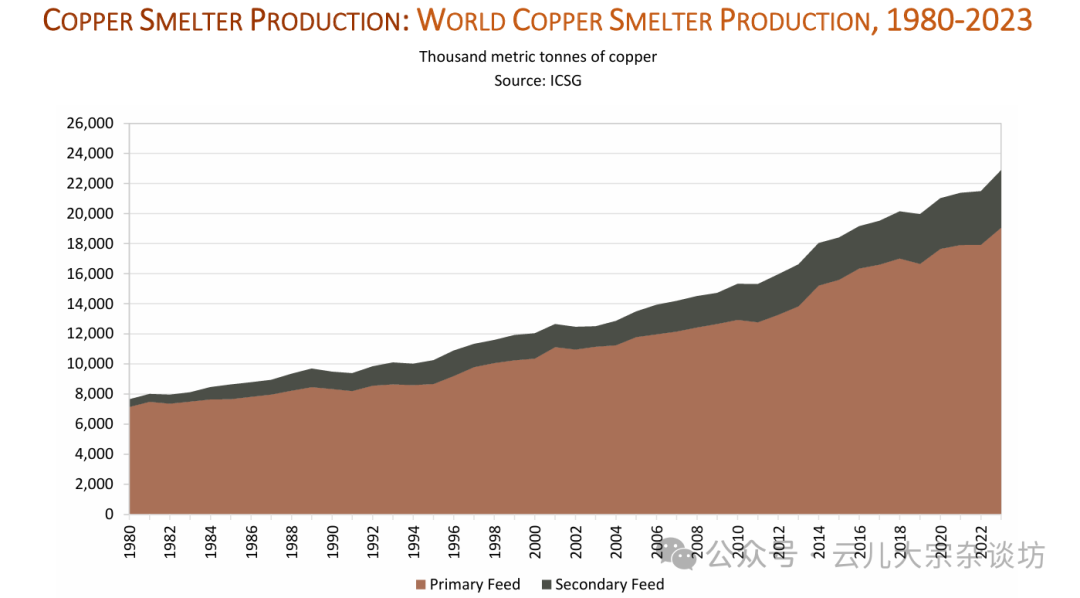

01

1980年至2023年全球铜冶炼产量

从下图中可以看出,全球铜冶炼产量稳步增长,特别是2000年之后增长速度加快。2023年,全球铜冶炼总产量达到2290万吨,其中主要由初级原料(Primary Feed)贡献,而次级原料(Secondary Feed,如废铜回收)也逐渐增加,表明铜资源回收利用的重要性提升。

图表还反映了近年来湿法冶炼(如SX-EW工艺) 在行业中的增长趋势,这种工艺可以直接从低品位矿石提取铜,从而减少对传统铜精矿的依赖。整体来看,铜冶炼能力的扩张主要受到全球铜需求增加、冶炼技术进步以及中国等主要冶炼国家产能提升的推动。预计未来,随着电动汽车、可再生能源等行业对铜需求的持续增长,全球铜冶炼行业仍将保持扩张态势。

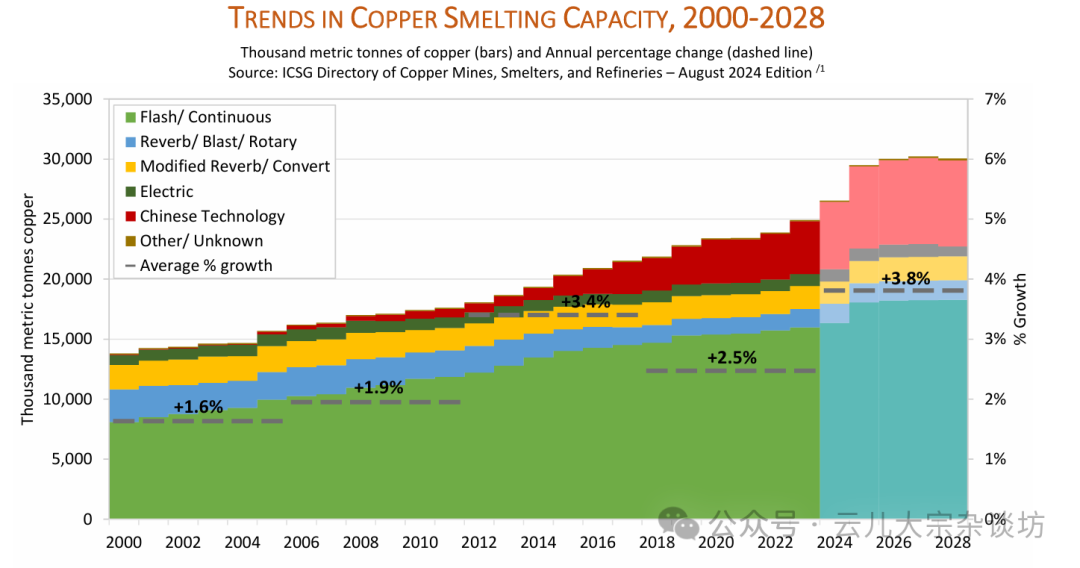

02

2000年至2028年全球

铜冶炼产能的发展趋势

自2000年以来,全球铜冶炼产能稳步增长,预计到2028年将超过 3000万吨,年均增长率为 3.8%。

主导技术:闪速/连续熔炼技术(Flash/Continuous)在2000年占全球冶炼产能的 59%,并在2023年提升至 64%,预计在未来几年仍将保持主导地位。

中国技术扩张:中国冶炼技术自2004年开始崭露头角,到2028年预计将占全球铜冶炼能力的 24%,成为推动全球产能增长的重要因素。

不同冶炼工艺的变化:闪速熔炼技术仍占据最大份额,而改良反射炉/转炉、电炉等技术也有所增加,反映出铜冶炼行业对高效、低排放技术的需求上升。

整体来看,未来铜冶炼产能的增长将受到 技术进步、中国冶炼扩张、全球铜需求增长 等因素的推动。然而,矿石供应、环保法规及能源成本等问题可能会影响实际产能利用率。

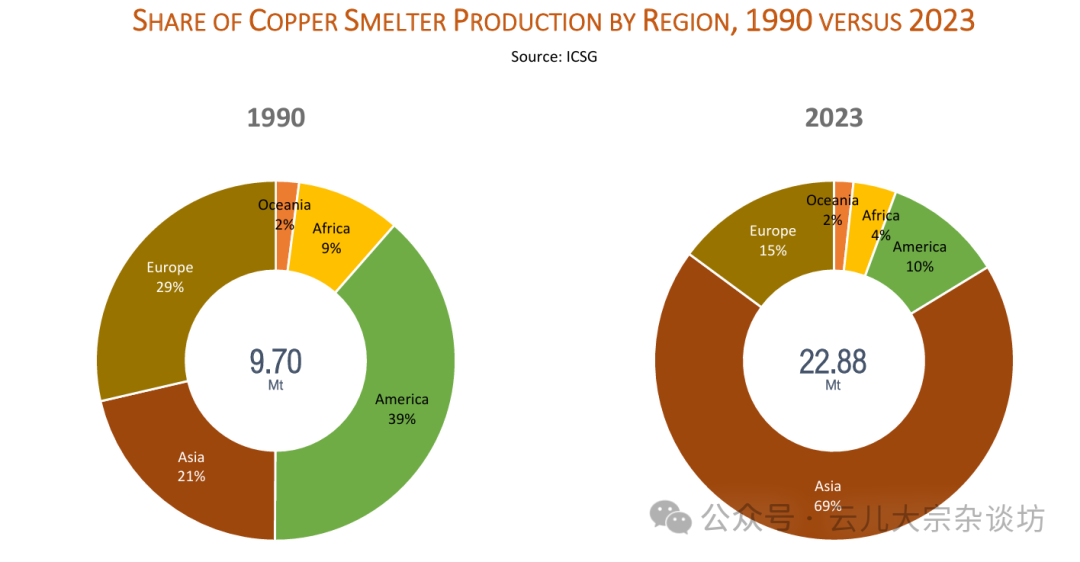

03

1990年与2023年全球

铜冶炼产量的区域分布

1990年,全球铜冶炼产能主要集中在美洲(39%)、欧洲(29%)和亚洲(21%)。然而,随着中国铜冶炼行业的崛起,到2023年,亚洲的占比已激增至 69%,而美洲和欧洲的占比则分别降至 10% 和 15%。这表明,铜的加工和冶炼正在向亚洲,尤其是中国集中。

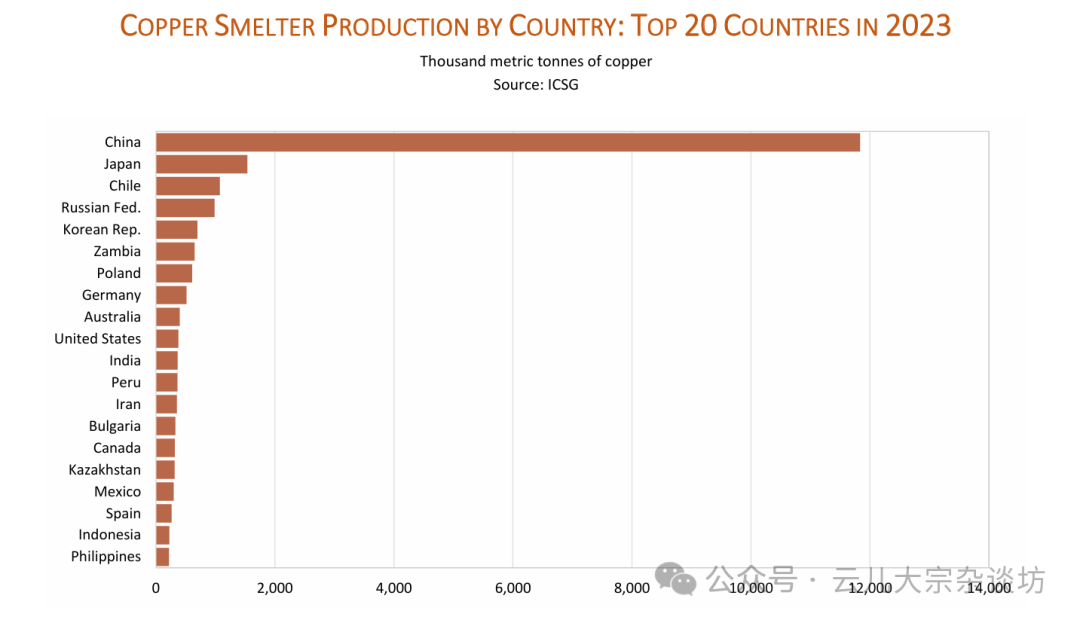

04

2023年全球前20个铜冶炼

产量最高的国家

中国占据全球总量的50%以上,遥遥领先于其他国家,反映出其作为全球铜冶炼中心的地位。日本(7%)、智利(5%)和俄罗斯(4%)分列二至四位,日本依靠先进的冶炼技术保持高产能,而智利作为全球最大的铜矿生产国,其冶炼产能相对较低,主要以出口铜精矿为主。俄罗斯则凭借本土资源和区域市场需求维持稳定的冶炼产量。

从区域分布来看,亚洲主导全球铜冶炼,除中国和日本外,韩国、印度等国也位列前20。相比之下,美洲和欧洲的冶炼占比下降,智利和秘鲁的产能有限,欧洲国家如德国、波兰的冶炼规模相对较小。非洲国家如赞比亚虽然有丰富的铜矿资源,但其冶炼能力仍待提升。未来,随着环保政策加强和供应链变化,全球铜冶炼格局可能继续向亚洲集中,同时印度、印尼和非洲国家有望增加冶炼产能,提高产业链附加值。

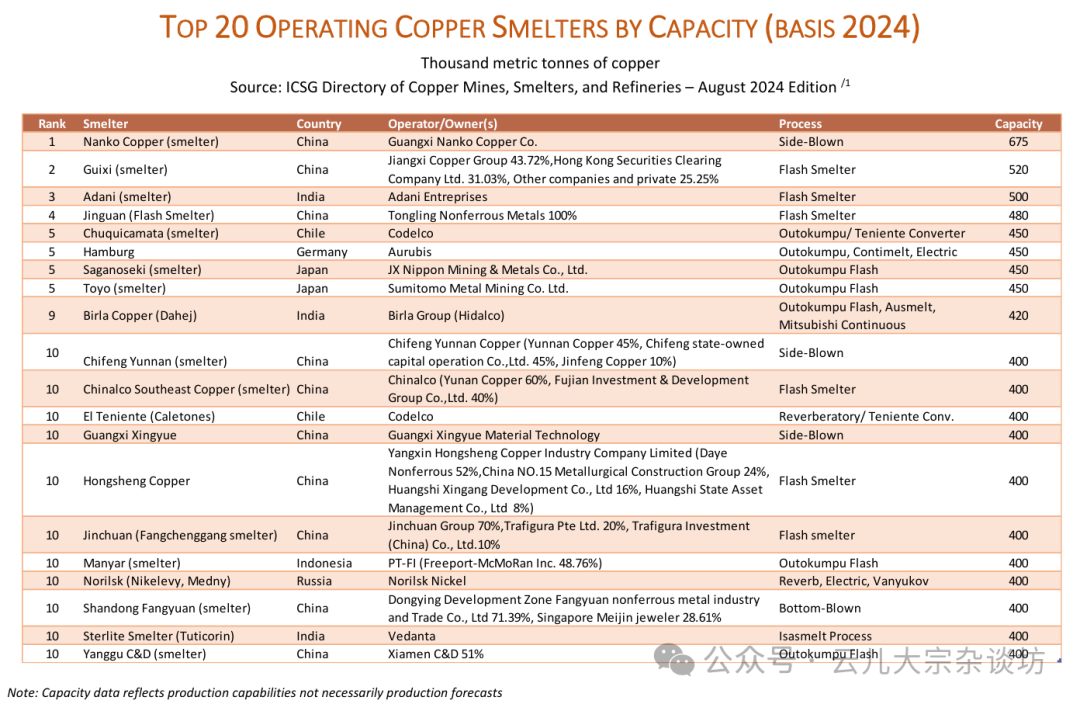

05

2024年全球前20大

铜冶炼厂的产能排名

中国占据8席,显示出其在全球铜冶炼行业的绝对主导地位。广西南国铜冶炼厂(Nanko Copper)以67.5万吨的年产能位列第一,其次是江铜贵溪冶炼厂(52万吨),此外驰宏云南铜业、中铝东南铜业等中国企业也位列其中。与此同时,印度(阿达尼冶炼厂)、智利(Codelco)、日本(住友金属、JX Nippon)和德国(Aurubis) 也保持了较大的冶炼产能,但相较于中国的规模仍存在明显差距。

从区域分布来看,亚洲在全球铜冶炼产能上的优势日益扩大,不仅中国处于领先地位,印度和印尼的冶炼产能也在快速增长,如印度的阿达尼冶炼厂(50万吨)和印尼的Manyar冶炼厂(40万吨)。相比之下,智利、美国、俄罗斯等传统矿业大国的冶炼产能相对较小,仍然主要依赖铜矿出口。未来,随着环保政策趋严、能源成本上升以及绿色冶炼技术的发展,全球铜冶炼行业可能会向低碳技术转型,同时印度、印尼等新兴市场的冶炼能力有望进一步提升。

06

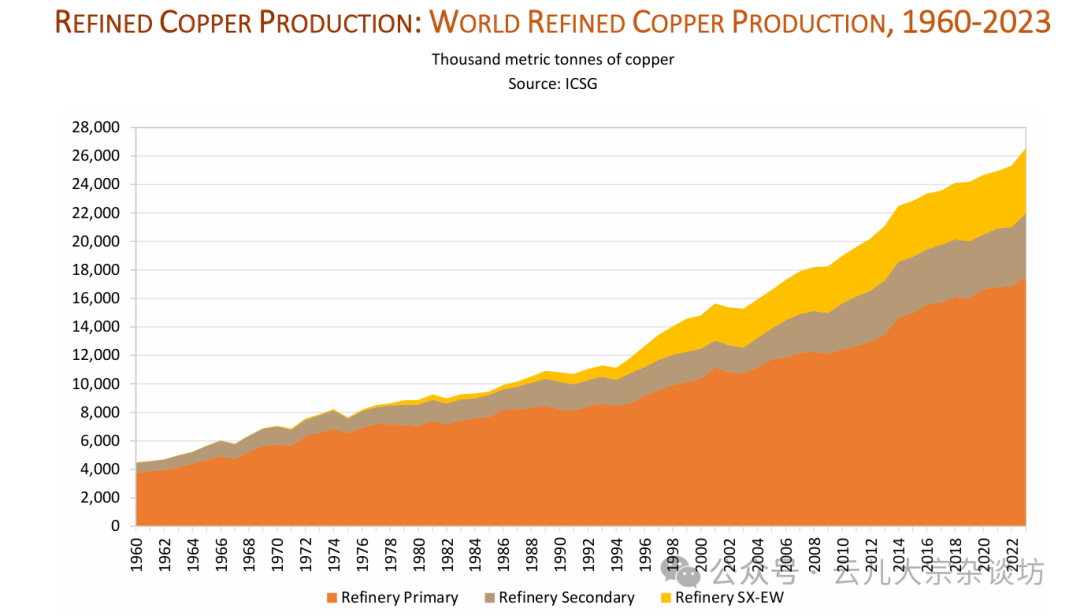

1960年至2023年全球

精炼铜产量的增长趋势

2023年全球精炼铜总产量达到2650万吨。从图中可以看出,初级精炼铜(Refinery Primary) 一直是全球精炼铜的主要来源,随着全球铜矿开采的增加,其产量持续稳步上升。同时,次级精炼铜(Refinery Secondary) 也在增长,反映出全球对废铜回收利用的重视程度提高。此外,溶剂萃取-电积(SX-EW)技术 的应用大幅增长,从20世纪60年代占比不到1%提升至2023年的17%,表明湿法冶炼技术已成为精炼铜生产的重要方式,特别是在低品位铜矿资源丰富的地区。

未来,全球精炼铜产量预计将继续增长,但增长速度可能受到铜矿供应、环保政策以及能源成本等因素的制约。废铜回收(次级精炼铜)和SX-EW技术的重要性将进一步提高,有助于降低对传统铜矿资源的依赖,同时减少冶炼过程中的碳排放。在环保法规日益严格的背景下,如何提升冶炼效率、优化资源利用以及推动绿色冶炼技术 将成为全球铜冶炼行业的重要发展方向。

07

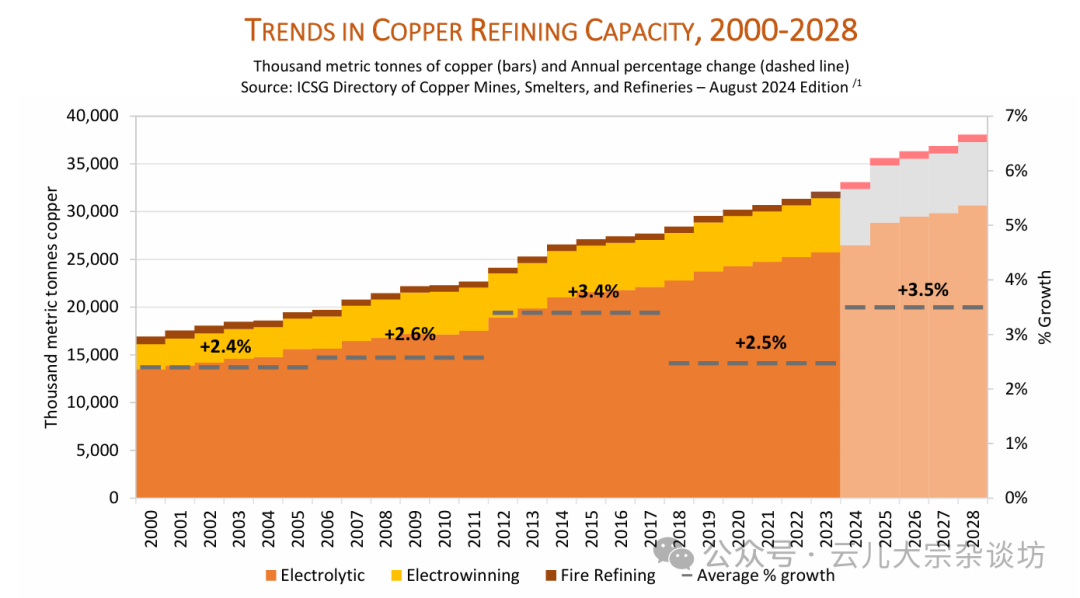

2000年至2028年全球

铜精炼产能的增长趋势

下图按照不同精炼工艺(电解精炼、电积法和火法精炼)进行了分类。从数据来看,全球铜精炼产能持续增长,预计到2028年将超过3500万吨,并保持年均3.5%的增长率。其中,电解精炼(Electrolytic)占据最大份额,表明这一工艺仍是全球精炼铜生产的主流方式,而电积法(Electrowinning)随着SX-EW技术的普及也有所提升。

未来,全球铜精炼行业将继续扩张,特别是在亚洲和新兴市场国家推动下,产能仍有较大增长空间。然而,全球产能利用率在2023年约为82.7%,意味着部分精炼能力未得到充分利用,可能受到铜精矿供应波动、环保政策趋严以及能源成本上升的影响。此外,随着全球低碳冶炼技术的发展,如何提高能源效率、减少碳排放以及优化生产工艺,将成为未来铜精炼行业的重要议题。

08

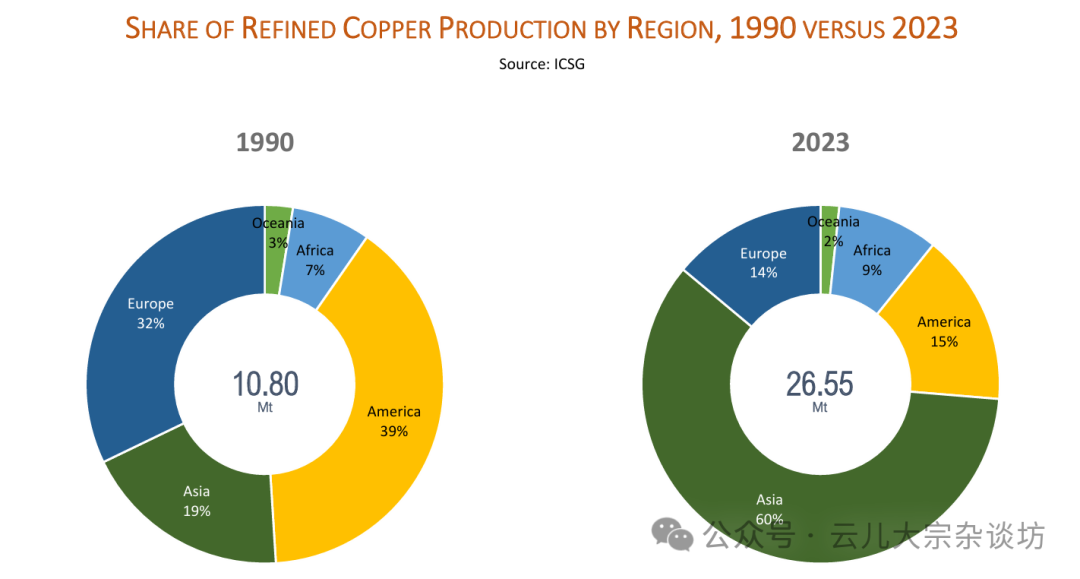

1990年和2023年全球

各地区精炼铜生产份额的变化

下图表对比了1990年和2023年全球各地区精炼铜生产份额的变化,数据表明,亚洲的精炼铜生产占比从1990年的19%跃升至2023年的60%,成为全球铜精炼的主导地区。这一增长主要得益于中国铜冶炼能力的快速扩张,伴随铜矿进口的增加和国内冶炼技术的提升,中国已经成为全球精炼铜生产的核心。此外,非洲地区的精炼铜份额也从7%增长至9%,表明该地区的冶炼能力有所提升。

相较之下,美洲和欧洲的精炼铜生产份额大幅下降,美洲的占比从39%降至15%,而欧洲的占比从32%降至14%,表明这些地区在全球铜精炼中的地位逐渐被亚洲取代。这一趋势可能与铜矿出口策略的变化、冶炼成本上升以及环保政策收紧有关。未来,随着亚洲冶炼能力的持续扩张,以及非洲等新兴市场的发展,全球铜精炼行业的区域格局可能进一步向亚洲集中。

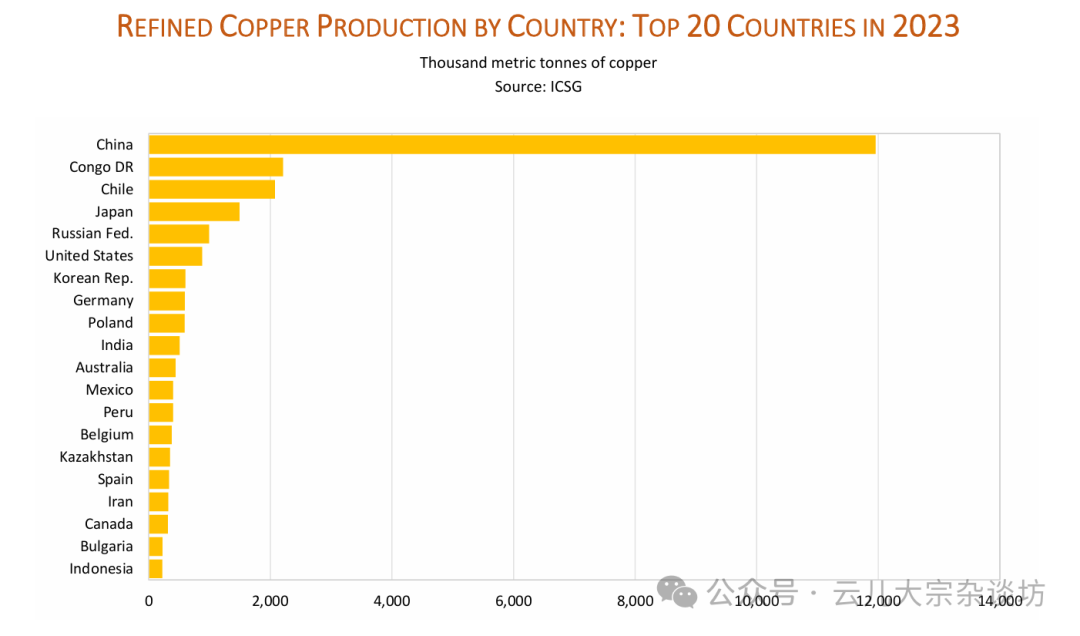

09

2023年全球前20个

国家的精炼铜产量

中国以1200万吨的产量占据全球45%的市场份额,遥遥领先。中国的精炼铜生产能力得益于其庞大的铜冶炼设施、高效的供应链体系,以及长期以来对铜矿资源的进口和投资。刚果民主共和国(Congo DR)表现突出,超越智利成为全球第二大精炼铜生产国,反映出该国近年来对铜冶炼产业的积极布局,同时也是铜矿资源丰富的主要生产国之一。智利、日本和俄罗斯联邦则分别位列第三至第五,传统铜冶炼强国仍然占据重要位置。

从全球分布来看,亚洲国家在精炼铜生产上占据主导地位,而美洲和欧洲国家的占比相对较低。美国、德国、波兰等工业强国仍保持一定的精炼能力,但相较于亚洲的增长势头,它们的产量相对稳定甚至有所下降。随着全球绿色能源和电动汽车行业对铜需求的持续增长,未来中国、刚果民主共和国等国家可能继续扩大精炼铜产能,而新兴市场如印度、哈萨克斯坦等也可能加速进入全球精炼铜供应链,进一步改变全球铜精炼产业的格局。

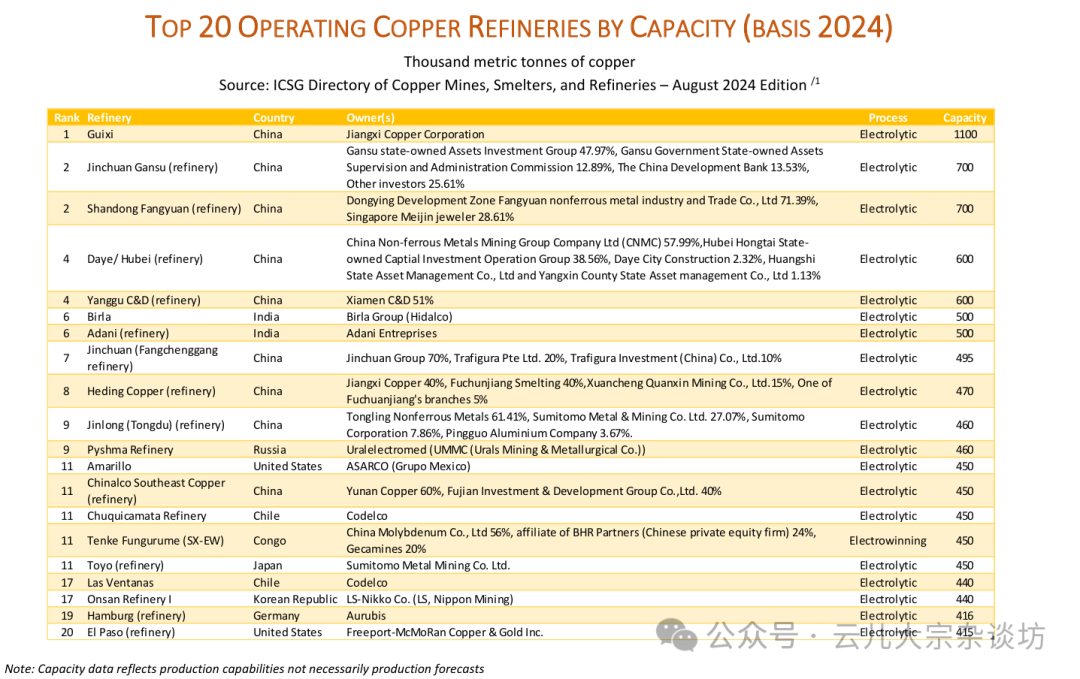

10

2024年全球前20大

铜精炼厂的产能排名

从下表中可以明显看出,中国在全球铜精炼领域占据主导地位,前五名中有四家炼厂来自中国,其中江西铜业的贵溪炼厂(Guixi)以110万吨的年产能位居榜首。中国的铜精炼能力的快速增长得益于其庞大的冶炼产能布局、强劲的铜矿进口量以及国内铜冶炼技术的持续升级。此外,印度的Adani精炼厂和刚果(金)的Tenke Fungurume精炼厂(采用电积法SX-EW)也跻身前20,表明全球铜精炼产业正在向新兴市场国家扩展。

从区域分布来看,中国、智利、印度、刚果(金)、日本、俄罗斯和美国等国在全球铜精炼市场中占据重要位置。其中,美洲(智利、美国)和欧洲(德国、俄罗斯)虽然仍然有代表性炼厂,但总体产能和排名较亚洲逊色,反映出亚洲尤其是中国对全球铜精炼行业的影响力不断增强。同时,刚果(金)等非洲国家的精炼能力正在崛起,这与其丰富的铜矿资源以及近年来矿业投资的增长密切相关。未来,随着全球电动汽车和可再生能源产业对铜需求的增加,铜精炼产业的布局可能进一步向资源丰富且具有成本优势的新兴市场转移。

总之,全球铜行业正处于供需紧张的状态,矿产资源供应面临诸多挑战,而冶炼和精炼能力则持续增长,尤其在中国的带动下,亚洲已成为全球铜加工的中心。未来,铜行业的关键议题将包括如何缓解矿产供应短缺、提升生产效率以及应对不断变化的政策和市场环境。随着电动汽车、可再生能源等行业的快速发展,铜的需求将进一步增加,矿企和冶炼企业需要共同寻找解决方案,以确保供应链的稳定和可持续发展。

推荐阅读

-

铜,压着黄金涨!

-

康旭、谢富伟团队:西藏巨龙超大型斑岩型铜矿床地质特征及找矿前景

-

铜矿争夺战升级!中国‘吞下’全球过半资源,美国欧洲如何接招?

-

米拉多铜矿实现安全环保“双零”目标

-

重磅!691万吨超级铜矿启动采矿权办理,宏达股份占股三成

-

沉积岩-变沉积岩型铜钴矿品位、资源量特征及其找矿勘查意义

-

铜,压着黄金涨!

-

康旭、谢富伟团队:西藏巨龙超大型斑岩型铜矿床地质特征及找矿前景

-

铜矿争夺战升级!中国‘吞下’全球过半资源,美国欧洲如何接招?

-

米拉多铜矿实现安全环保“双零”目标

-

重磅!691万吨超级铜矿启动采矿权办理,宏达股份占股三成

-

沉积岩-变沉积岩型铜钴矿品位、资源量特征及其找矿勘查意义

-

铜,压着黄金涨!

-

康旭、谢富伟团队:西藏巨龙超大型斑岩型铜矿床地质特征及找矿前景

-

铜矿争夺战升级!中国‘吞下’全球过半资源,美国欧洲如何接招?

-

米拉多铜矿实现安全环保“双零”目标

-

重磅!691万吨超级铜矿启动采矿权办理,宏达股份占股三成

-

沉积岩-变沉积岩型铜钴矿品位、资源量特征及其找矿勘查意义