海洋资源资产核算体系构建与核算方法

导 读

海洋资源作为自然资源的重要组成部分,其合理开发利用备受关注。开展海洋资源资产核算是强化海洋资源资产化管理,促进海洋资源合理利用的重要基础和前提条件。文章探讨了海洋资源资产的内涵与范畴,从海洋资源资产管理实际出发,聚焦海洋空间资源,初步构建了包括海域与海岛在内的海洋资源资产核算体系,并在此基础上探索海洋资源资产的核算路径及方法。海洋资源资产的核算包括实物量核算和价值量核算两部分,其中价值量核算中包含海洋资源资产的经济价值、生态价值和社会价值。同时,文章在探讨海洋资源资产核算存在的问题基础上,从确定海洋资源资产核算尺度、建立统一的核算体系、夯实海洋资源资产评估前期工作、提高海洋资源资产市场化程度等方面提出相关对策建议。

本文引用信息

杨晓蓥,李宁,滕丽,梁俊杰.海洋资源资产核算体系构建与核算方法[J].中国国土资源经济,2025,38(2):48-57.

更多资料,添加微信

复制微信号

章节目录

CONTENTS

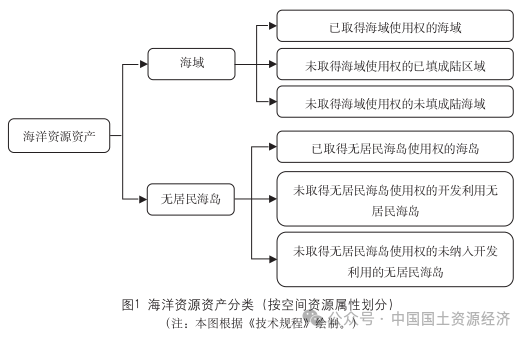

1 海洋资源资产基本内涵

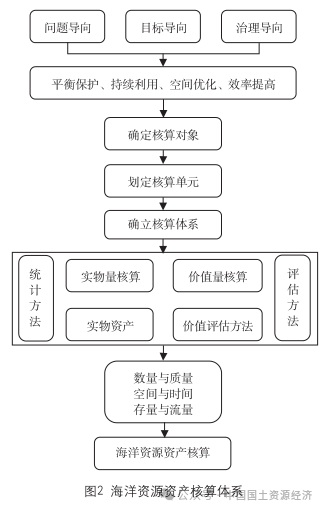

2 海洋资源资产核算

3 海洋资源资产核算存在的问题

4 结论与讨论

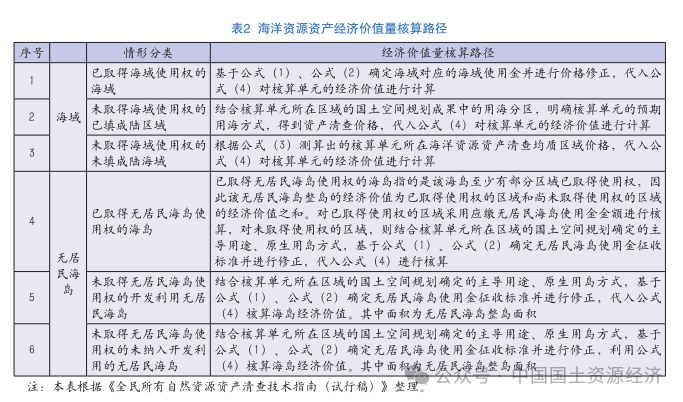

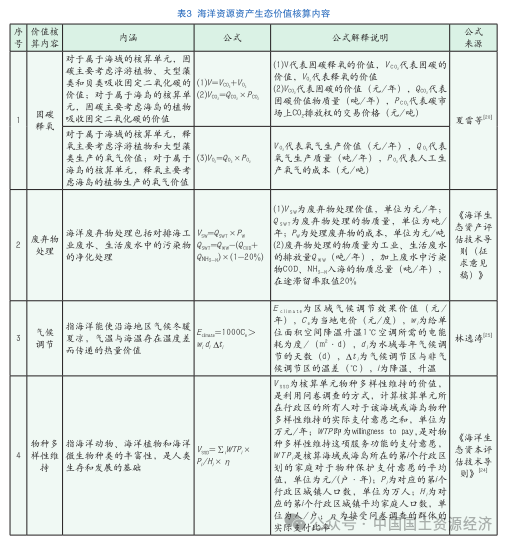

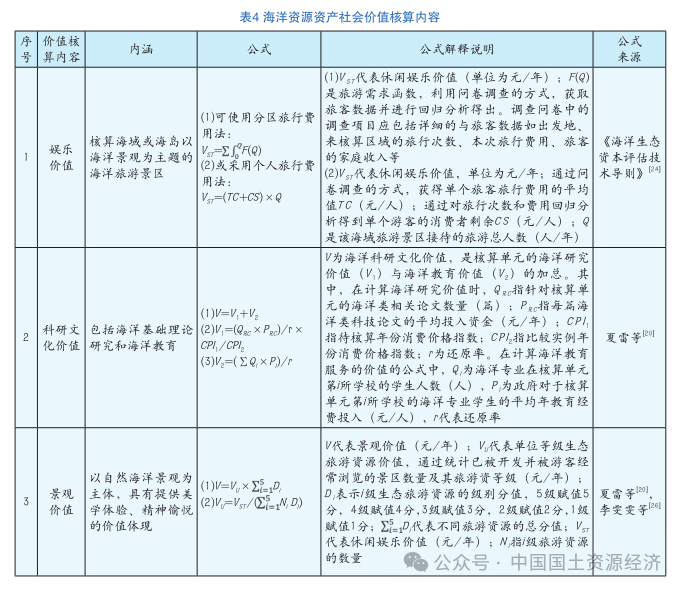

为使用金征收标准或使用金应征总额等价格信号,

为使用金征收标准或使用金应征总额等价格信号, 为最高年限修正系数。

为最高年限修正系数。

为最高年限修正系数,

为最高年限修正系数, 为资产还原利率,

为资产还原利率, 为价格信号对应的年期,

为价格信号对应的年期, 为资产最高使用年期。

为资产最高使用年期。

为均质区域i的单位面积价格,

为均质区域i的单位面积价格, 为均质区域内已申请审批和招拍挂的第j个样本的经济价值,

为均质区域内已申请审批和招拍挂的第j个样本的经济价值, 为第j个样本对应的已取得海域使用权的面积。

为第j个样本对应的已取得海域使用权的面积。

为i核算单元的经济价值,

为i核算单元的经济价值, 为i核算单元对应的单位面积资产清查价格,

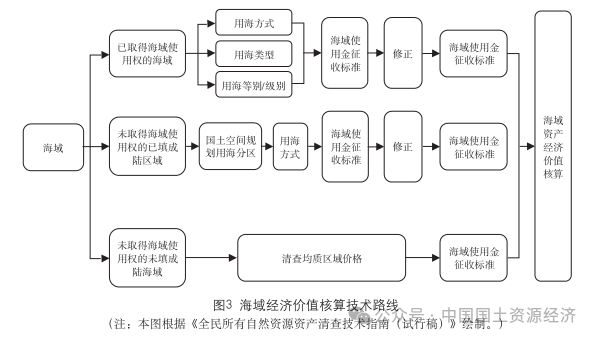

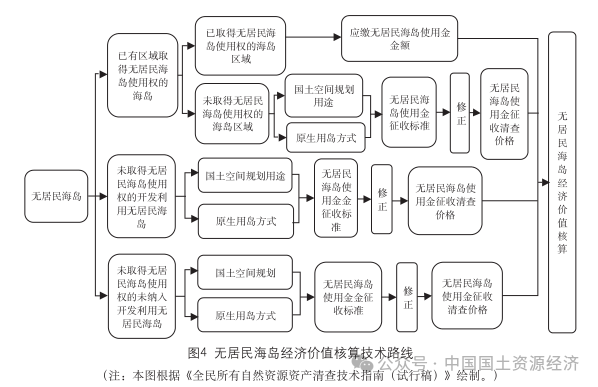

为i核算单元对应的单位面积资产清查价格, 为i核算单元的面积。公式(1)~公式(4)参考《全民所有自然资源资产清查技术指南(试行稿)》。

为i核算单元的面积。公式(1)~公式(4)参考《全民所有自然资源资产清查技术指南(试行稿)》。

作者信息

作者简介:杨晓蓥(1994—),女,广东省揭阳市人,自然资源部南海发展研究院工程师,经济学博士,主要从事海洋经济与政策、海洋碳汇、应用计量经济研究。

三审 | 孙君

推荐阅读

-

黄河流域山水林田湖草沙系统治理的逻辑与路径

-

国家林草局公告:废止67项行业标准

-

自然资源调查监测:基于“三调”工作成果的林地、耕地管理属性判定规则对照表

-

用地用林用草用海联动审批实践 | 看江苏省林业局做法

-

黄河流域山水林田湖草沙系统治理的逻辑与路径

-

国家林草局公告:废止67项行业标准

-

自然资源调查监测:基于“三调”工作成果的林地、耕地管理属性判定规则对照表

-

用地用林用草用海联动审批实践 | 看江苏省林业局做法

-

黄河流域山水林田湖草沙系统治理的逻辑与路径

-

国家林草局公告:废止67项行业标准

-

自然资源调查监测:基于“三调”工作成果的林地、耕地管理属性判定规则对照表

-

用地用林用草用海联动审批实践 | 看江苏省林业局做法