国有自然资源资产专项报告制度完善建议

导 读

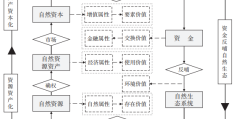

通过分析国有自然资源资产报告制度实践发现,当前国有自然资源资产报告存在报告范围界定不清、重实物量轻价值量、重静态报告轻动态分析、管理评价制度尚未建立、信息平台建设滞后等有待完善之处。新发展趋势下,国有自然资源资产报告应由静态报告转向动态分析,由实物量报告为主转向实物量、价值量并重,由有形报告转向有效监督,由现状评价转向决策支撑。针对现状问题,提出相关建议:①出台报告编制标准,规范报告口径;②衔接各类调查数据,摸清资产家底;③研究价值核算标准,拓展报告内容;④构建管理评价体系,建立反馈机制;⑤推进信息平台建设,提升管理水平。

本文引用信息

敖宁谦,谢志林.国有自然资源资产专项报告制度完善建议[J].中国国土资源经济,2025,38(2):41-47.

微信号:ziranziyuan1

更多资料,添加微信

复制微信号

更多资料,添加微信

复制微信号

章节目录

CONTENTS

0 引言

1 国家顶层设计及相关研究进展

2 国有自然资源资产专项报告编制存在的问题

3 国有自然资源资产报告发展新趋势

4 国有自然资源资产报告制度完善建议

5 结语

1.2 相关研究进展

2.1 报告范围无清晰界定

2.1.1范围及内涵界定不清

2.1.2 报告内容体系构成不一

2.2 国有自然资源资产实物量统计标准不一

2.3 自然资源资产价值量尚待探索

2.4 国有自然资源资产管理人大监督评价制度建立滞后

2.5 国有自然资源资产信息平台建设滞后

3.1 由静态报告转向动态分析

3.2 由实物量为主转向实物量和价值量并重

3.3 由有形报告转向有效监督

3.4 由现状评价转向决策支撑

4.1 制定报告编制标准,规范报告口径

4.2 衔接各类调查数据,摸清资产家底

4.3 研究价值核算标准,拓展报告内容

4.4 构建管理评价体系,建立反馈机制

4.5 推进信息平台建设,提升管理水平

作者信息

作者简介:敖宁谦(1992—),女,贵州省盘州市人,贵阳市城乡规划设计研究院中级工程师、注册城乡规划师,城市规划专业硕士,研究方向主要为国土空间规划、自然资源管理。

三审 | 孙君

目录

推荐阅读

0 条评论

本站已关闭游客评论,请登录或者注册后再评论吧~