近十年全球铜(金)矿勘查形势与十大矿床发现

近十年全球铜矿勘查形势与找矿进展

余韵1,魏俊浩2,杨建锋1,刘浩杰3,陈骥1

1 中国地质调查局发展中心

更多资料,添加微信

复制微信号

2 中国地质大学(武汉)

3 中国地质调查局

导读:

铜矿是我国紧缺的战略资源,目前对外依存度长期维持在70%以上。长期以来,铜一直是找矿勘查投入的主要矿种,其勘查成效直接影响全球铜矿市场的变化。此外,铜矿勘查投入的变化在相当程度上也影响了全球矿产勘查投入的总体趋势。

在近十年全球发现的铜(金)矿床中,67%的金属量集中在前十大的矿床中。本文依托S&P数据库、公开发表的文献、美国地质调查局全球矿产资源在线空间数据以及勘查公司报告中的找矿新进展,分析研究了全球铜矿勘查形势,介绍了十大重要铜矿(多数伴生金)勘查项目的找矿过程与重要发现。

研究表明,近十年铜矿重大发现的速度和规模呈下降趋势,2013-2022年是有记录以来铜矿发现绩效最差的时期。全球铜矿勘查投入具有“强周期性”规律,其周期大致为8~10年。从2013年开始,铜矿勘查投入正处于一个衰退、低迷和逐步恢复的周期中,2016年降至低点。十年来,铜勘查投入主要集中在储量丰富的拉丁美洲,然而,大多数铜矿的新发现却集中在非洲与亚太地区,新增资源量主要来自1990年代且开发程度较高的已知铜矿区,新区找矿缺乏重大成果,凸显全球铜矿资源发现面临的严峻挑战与资源储备增长乏力的现状。

研究认为,导致铜矿勘查缺乏重大发现的主要原因有两个方面:一是铜矿草根勘查预算占比显著减少,二是当前发现率和资源到储量转换速度(转换率)慢、时间长。根据经验,大约60%的铜矿发现能够成功开发,而这一转化率又受到矿床规模、品位和地理位置等多个因素的制约。对于成功转化为运营矿山的铜矿床,从发现到生产平均需要长达16年的时间,其中绿地矿山平均为18年,棕地矿山则为12年。因此,本文得出的一个重要研究结论是:为了确保铜的长期稳定供应,避免供应中断,业界需要发现的金属量应达到当前开采量的2至3倍。

展望未来,拉丁美洲持续吸引全球铜矿勘查投资,预计仍将是铜矿发现最为集中的地区。全球铜需求量巨大,若近期无重大找矿发现,铜供应缺口将进一步扩大。

本文介绍的十个重要铜矿(金)床勘查发现经验,以及总结分析的铜矿勘查形势,为矿业投资者提供了重要的参考信息。

------内容提纲------

0 引言

1 2013年以来全球铜矿勘查投入特征

1.1 2013年以来的全球矿产勘查投入

1.2 2013年以来的全球铜矿发现

2 2013年以来的重要铜矿项目

2.1 刚果(金)卡莫阿—卡库拉铜矿

2.2 印度尼西亚胡鲁铜矿

2.3 厄瓜多尔卡斯卡贝尔铜金矿

2.4 智利恩西耶罗与卡乔罗项目(2个项目)

2.5 澳大利亚维努铜金矿

2.6 澳大利亚卡拉瓦铜矿

2.7 智利拉惠法铜矿

2.8 加拿大塔托加铜矿

2.9 厄瓜多尔波韦尼尔铜金矿

3 展望

4 结论

-----------

0 引言

矿产勘查所发现的矿产资源是采矿业的基础,是工业原材料的保证,是材料市场稳定的保障。从长期勘查投入的视角来看,自1990年起,全球矿产勘查投入已经历了一个经济周期,包括缓慢复苏、繁荣、衰退及萧条等各个阶段。具体而言,1990年至2002年间,勘查投入总体呈现出缓慢复苏的态势;随后,在2002年至2012年间,全球矿产勘查投入迅猛增长,几乎翻了8倍,2012年达到历史最高峰,总额达205亿美元。然而,自2013年起,勘查投入开始逐年大幅下降,2016年跌至70亿美元以下;此后,勘查投入呈现波动趋稳态势,2023年回升至127.6亿美元。

铜作为勘查投入的主要矿种,其勘查的成效直接影响着全球铜矿市场的投入和市场的稳定,其勘查投入的变化也在相当程度上影响了全球矿产勘查投入的总体趋势。铜矿勘查投入约占全球固体矿产勘查总投入的23%,其找矿进展、投入金额、投入区域、发现区域等可观测指标均有所变动。前人对全球铜矿勘查进行过研究,据美国地质调查局最新评估,全球铜资源已探明资源量为2100Mt,其中斑岩型铜矿床已探明资源量为1800Mt,沉积岩型层状铜矿床已探明资源量则为3100Mt,而未探明资源量估计达到3500Mt。有学者对全球斑岩型、砂页岩型、块状硫化物型和铜镍硫化物型等主要铜矿床类型的资源情况、时空分布规律等进行了持续跟踪。有学者对全球斑岩铜矿床成矿理论、找矿成效、勘查实践及研究成果进行了较全面的综述。沉积岩型层状铜矿床作为全球第二重要的铜矿类型,其重要性仅次于斑岩型铜矿床。此外,有学者还从资源分布、产量、价格、需求等多个维度对全球铜矿资源进行了综合研究。本文在借鉴前人研究进展的基础上,依托S&P数据库、公开发表文献、美国地质调查局全球矿产资源在线空间数据以及勘查公司报告(包括年报、储量报告、勘查报告、公司官网等公开发布的资料)中的找矿新进展,对2013年以来铜矿全球勘查形势和国外十个重要铜矿项目的勘查进展予以综述。假设当前处于一个周期之中,通过分析2013年以来全球矿产勘查发现态势,对本周期的预判具有参考意义。

1 2013年以来全球铜矿勘查投入特征

1.1 2013年以来的全球矿产勘查投入

铜矿始终是矿业公司勘查的主攻矿种,在全球固体勘查投入中,铜矿勘查投入的占比约为23%(图1)。当前,随着全球去碳化和电气化的推进,铜矿勘查投入呈现出明显的上升趋势,预计短期内铜矿勘查活动将保持强劲的发展势头。尤为值得注意的是,2023年,虽然全球矿产勘查投入总量同比减少3%,但是铜矿勘查投入却逆势上扬,实现了12%的增长,投入金额为31.2亿美元,这一数字达到了2013年以来的最高水平。

图1 2013—2023年全球矿产勘查投入、铜矿勘查投入和铜矿价格变化趋势(数据来源:S&P)

从1992—2023年的数据来看,全球铜矿勘查投入的历史峰值分别出现在1997年、2008年、2012年和2023年(图2)。显然,铜矿勘查投入呈现显著的周期性特征,其周期大致为8~10年。尽管铜矿各个勘查投入周期的波动程度存在一定差异,但当勘查投入自峰值降至谷值时,通常会伴随着行业的一些调整或重新评估。在经历了2000年至2012年间的快速增长后,自2013年开始铜矿勘查投入逐年下行,2016年勘查投入降至低点16亿美元。2016年从谷底趋稳回弹,随后逐步升至2023年的31.2亿美元。也就是说,2013年至2023年,铜矿勘查投入处于一个衰落、低迷而后逐步恢复的周期过程。

图2 1992—2023年世界铜矿勘查投入趋势(数据来源:S&P)

1.2 2013年以来的全球铜矿发现

近年来,全球铜矿勘查投入显著增加,然而并未见证大量新的重大发现(表1)。1990—2021年,全球范围内共发现了228个大型铜矿床,这些矿床的储量、资源量和过往产量中铜的总量达到了11.8×108t。自2021年起,全球所发现铜的总量(涵盖储量、资源量及历史产量中的铜)实现了超过5000×104t的增长。尽管铜资源储量有所扩增,但值得注意的是,这其中的大部分增长实际上是基于20世纪90年代已发现的铜矿产。尽管1990年至2021年间的总发现量有所提升,但近十年来,铜矿的重大发现速度与规模却呈下降趋势,且新发现的铜资源多源于1990年代已发现且开发程度较高的铜矿。

表1 1990—2023年逐年重大发现的铜资源量

铜矿勘查投入和发现区域主要集中在拥有丰富铜矿储量的拉丁美洲。2000年至今,拉美地区吸引了全球近40%的铜矿勘查投入。1990年以来,拉美地区发现了6.487×108t铜矿,其中智利和秘鲁占拉丁美洲发现量的78.3%,占全球发现总量的43.2%。智利的重大发现包括与埃斯孔迪达铜矿附近的北上铜矿和潘帕铜矿,分别于1991年和2008年由必和必拓集团、力拓集团发现。塞浦路斯阿马克斯矿业集团于1995年发现了秘鲁最大的山塞罗贝尔德铜矿。智利科亚瓦西铜矿目前是世界第二大铜矿,该矿床是由石油巨头壳牌公司、雪佛龙公司以及矿业公司鹰桥公司于1991年发现的。

2 2013年以来的重要铜矿项目

在近十年发现的28个矿藏中,67%的金属量集中在十大矿床中。在可预见的未来,拉丁美洲仍将是发现铜矿最多的地区,继续吸引着全球铜矿勘查投入最大份额。但事实上,近十年大多数铜矿是在非洲和亚太地区发现的,比如:2014年,艾芬豪矿业公司在刚果(金)卡莫阿-卡库拉发现了1890×104t的卡库拉铜矿(图3);2013年,淡水河谷公司(80%)和印度尼西亚安塔姆公司(20%)的合资企业桑巴瓦提姆矿业公司,在印度尼西亚发现了1500×104t的胡鲁铜矿(图3)。

图3过去10年中发现的顶级铜矿

资料来源:标准普尔全球市场情报。基于截至2023年8月1日前的公开披露。马科科和基亚拉矿产资源(边界品位为1.0%)尚未经过S&PGlobal审核,为公司披露数据。马科科和基亚拉被列为自卡莫阿—卡库拉以来全球第三大铜矿发现,并且品位最高。拉惠法的矿产资源在公开披露中被称为地质资源。注:该图表根据资源中的铜含量,对自2013年1月1日以来全球最大的铜矿发现进行排名。已探明和查明资源包括在储量之内,并按照100%计算在内。并未进行任何折算处理。

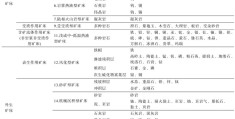

本文介绍十年来新增资源量的十个重要铜矿项目(表2)。其中,智利有两个铜矿项目(图3)。从这十个项目所在区域来看,按照公布资源量从高到低依次为:卡莫阿—卡库拉(刚果金)、胡鲁铜矿(印度尼西亚)、卡斯卡贝尔铜矿(厄瓜多尔)、恩西耶罗(智利)、卡乔罗(智利)、维努(澳大利亚)、卡拉瓦(澳大利亚)、拉惠法(智利)、塔托加(加拿大)、波韦尼尔(厄瓜多尔)。由于S&P数据库还未上传艾芬豪矿业马科科—基亚拉项目数据,结合该公司的报告,考虑到两个项目均隶属于艾芬豪矿业,因此在卡莫阿—卡库拉(刚果金)中简要介绍马可—基亚拉项目。智利的恩西耶罗项目和卡乔罗项目均属于安托法加斯塔公司,且从资源排序也是位于第四和第五位。厄瓜多尔卡斯卡贝尔铜金矿和厄瓜多尔波尔韦尼铜矿(图3),虽然同属于索尔金公司,但由于资源情况有差距,所以分成两个案例介绍。

表2 2013—2023年期间发现的重要的金矿和铜矿床(资源来源:《标普全球市场情报》及作者收集)

2.1 刚果(金)卡莫阿—卡库拉铜矿

卡莫阿-卡库拉铜矿,距离非洲刚果(金)卢拉巴省省会卢本巴希约270km,是非州大陆迄今发现的最大,同时也是全球第二的未开发铜矿床。其中,卡莫阿铜矿更是被证实为世界范围内最大的未开发高品位铜矿床。早在1970年代,该区域就进行过局部地区水系沉积物取样研究。直至2008年,艾芬豪矿业公司在此地发现了卡莫阿铜矿,而后在2014年又发现了高品位的卡库拉铜矿。卡莫阿-卡库拉矿体是典型的以沉积岩为容矿岩石的层状铜矿。然而该矿床不同寻常,因为其赋存于格兰德组砾岩基底中,这个地层高于一般赋存于迈因斯亚组白云岩中铜矿床的大部分层位。全球沉积岩型层状铜矿床形成沉积环境上主要为地处古赤道附近具有蒸发率高、渗透性好的古陆表海的沉积盆地中,在空间上集中分布于非洲中部新元古代加丹加盆地的中非刚果(金)—赞比亚铜矿带和中欧二叠纪泽希斯坦盆地。本项目位于中非铜矿带成矿加丹加盆地的沉积变质岩,该盆地是一个不断演化的陆内裂谷,最下面地层为大陆硅质岩石序列,沉积在一系列受限裂谷盆地内,然后其上一地层被横向、富含有机物的海相粉砂岩和页岩覆盖。卡莫阿-卡库拉项目中,已氧化矿体的下部地层为马瓦夏组砂岩和粉砂岩,未氧化矿体的容矿岩石为上覆黄铁矿质混积岩和努巴组粉砂岩-砂岩夹层。卡莫阿—卡库拉铜矿矿石中脉石矿物主要为石英、白云母,其次为绿泥石、黑云母。

项目报告显示,查明资源量面积为77km2,查明资源量为1387Mt(以铜边界品位为1%计算),平均品位为2.74%,垂直厚度6.5m,含铜量为3.80×108t。推断资源量总面积为27.4km2,推断资源量为339Mt,平均品位为1.68%,垂直厚度4.5m,含铜量569×104t。截至2022年,矿床铜储量为1890×104t。项目持股者为艾芬豪矿业(39.6%)、紫金矿业集团(39.6%)、水晶河全球有限公司(0.8%)和刚果(金)(20%)。该项目已于2021年开始生产,分阶段扩张后,将成为全球第二大铜矿综合企业。2023年,共生产39×104t铜精矿,预计2024年底产量扩展到44×104t~49×104t铜精矿。采矿许可证时间为2012年至2042年,探矿许可证可延长15年,直至矿山服务年限终止。卡莫阿-卡库拉采矿许可证显示范围为卡莫阿、南卡莫阿、卡库拉和西卡库拉矿产资源区以及西福尔兰地区。

此外,艾芬豪矿业于2023年11月公布了与卡莫阿—卡库拉铜矿相邻的马科科—基亚拉项目的首次独立核实资源结果。具体而言,马科科项目查明资源量为16Mt,铜(Cu)品位达到3.55%,同时推断资源量为154Mt,铜品位为1.97%(以铜边界品位1.5%为基准计算)。而基亚拉项目查明资源量为5Mt,铜品位同样优异,达到3.56%(同样以铜边界品位1.5%为基准)。2024年这两个项目进一步深化了勘查工作。

2.2 印度尼西亚胡鲁铜矿

淡水河谷公司在印度尼西亚的胡鲁项目,从1990年起,仅仅是第13大发现。胡鲁项目位于印度尼西亚西努沙登加拉省松巴哇岛东部。1995—1997年,安塔姆公司在胡鲁项目中部地区开展面上系统性勘查,发现了一批地球化学异常点,特别是查明一个面积为9km×5km的岩盖区域发生了深度细粒蚀变作用。但由于安塔姆公司未找到新的投资者,项目于2000年被搁置。2009年,淡水河谷收购该项目。2011年,对该勘探区开展钻探验证,结果圈定了小规模高磁异常,即土壤中的细微铜异常,2014年又发现了高品位的胡鲁铜金矿。

胡鲁铜−金是一个大型的赋存于中更新世热液蚀变帽中的高硫化蓝铜矿—块状硫化物型斑岩铜金矿床,赋存于石英-明矾石-叶蜡石化泥质蚀变侵入岩岩株内,是一种复成分角砾岩。铜主要以片状块体中的浸染状蓝铜矿和黄铁矿-蓝铜矿细脉的形式出现。因为这个矿化包络的界限并非在所有方向上都是封闭的,所以计划进行更多的钻探以确定经济开采潜力。这些资源的绝大部分(90%以上)是在石英-白云石和石英-辉绿岩±白云石和斜长岩蚀变带中出现的黄铁矿化。项目所在的松巴哇岛,是巽他-班达岛火山弧的一部分,由建在洋壳上的早中新世至全新世火山弧组成,属于斑岩型矿床。最近发现的顿邦比杜的斑岩和高硫化物热液矿床位于爪哇东部的南海岸,也在巽他-班达岛火山弧内。

截至2019年,胡鲁项目共完成64个钻孔,总长度61009m。其中类似于发现钻孔(即见矿钻孔)26个,见矿岩心长度1140m,层位与发现孔呈连续延伸状态。有几个钻孔在主矿化区上方的高品位矿化带中相交,矿化长度为10~30m,矿化物质品位更高。胡鲁矿床目前拥有推断资源量为760Mt,铜品位为0.93%、金品位为0.56×10−6,以及推测资源量960Mt,铜品位为0.87%、金品位为0.44×10−6。截至2022年,矿床储量为1500×104t铜和7.65×103t金。项目由松巴哇岛蒂穆尔矿业公司实施,淡水河谷公司拥有80%股份,印度尼西亚安塔姆公司股份占20%。2023年,淡水河谷公司宣布该项目计划年产30×104t铜和567t金。

2.3 厄瓜多尔卡斯卡贝尔铜金矿

卡斯卡贝尔铜金项目位于厄瓜多尔北部卡斯卡贝尔地区,是一个大型高品位铜金斑岩勘探矿。1980年代,卡斯卡贝尔区域已开展勘查工作,对该项目的首次勘探是通过厄瓜多尔地质和矿产总局“西北项目”倡议进行的。最初的勘探工作涉及1∶50万比例尺区域地质填图,收集了822个水系沉积物样本,并通过原子吸收光谱法对Au、Ag、Cu、Zn和Pb进行分析。随后,比利时、日本、英国等多家公司在此开展工作。2013年,加拿大索尔金公司发现了卡斯卡贝尔地区的大型高品位斑岩铜金矿。

项目主要矿床Alpala赋存于与侵入体有关斑岩的脉/细脉中,属于典型的斑岩型铜−金矿化系统。该项目所在的厄瓜多尔西北部区域,属于安第斯铜矿带尚未开发的北部地段,位于厄瓜多尔安第斯的西科迪勒拉山脉。其基底岩石构成包括洋底玄武岩和白垩纪沉积物,上部则被始新世(可能还涉及晚中新世)的岩基以及与之相关的花岗岩、花岗闪长岩和闪长岩体侵入。卡斯卡贝尔金铜矿化体的区域控制与深层NE向一级(平行弧)构造、NW向二级(正弧)断层和NNW的深层相互作用密切相关-趋势三阶结构。在卡斯卡贝尔矿权区域内,火山岩和沉积岩被大量石英闪长岩、闪长岩和角闪石闪长岩的岩体和岩脉侵入。索尔金公司团队已在矿权区完成了1∶500比例尺地质填图工作,并将所有高优先级的斑岩靶区中心升级至了钻探准备阶段。

2022年项目预可研报告显示,推断资源量为2663Mt,其中铜品位为0.37%的铜资源量为9.9Mt,金品位为0.25g/t的金资源量为6.15×108g,以及品位0.53%Cu当量的铜资源量为14.0Mt,初步评估选矿产能在4000×104~6000×104t/a。2024年3月,该公司公布最新矿床储量为1240×104t铜和73.56×106 g金。

索尔金公司拥有该项目100%权益,其矿权已于2023年成功延续至2048年。截至2023年,项目矿权面积达50km2,目前正处于预可行性研究阶段。据估算,该矿开采寿命预计在49~66年,将采用井下开采模式作业。预计投产的前25年内,每年铜产量约2×104t,同时产出黄金12.42t和白银39.69t。

2.4 智利恩西耶罗与卡乔罗项目(2个项目)

安第斯铜金矿成矿带伴生有金、银、钼等多种矿产,其中以中新世发生的铜、钼大规模矿化作用为主,所发现的这个地质时期资源量占已探明资源量的94%。智利的恩西耶罗与卡乔罗项目均属安托法拉加斯塔公司,在此一并予以描述。

恩西耶罗项目位于智利安第斯山脉,距离瓦莱纳尔市以东100km,该矿床是一个复杂的Cu−Au−Mo中新世斑岩铜矿床。2022年6月首次公布,推断资源量为522Mt,Cu品位为0.65%,Au品位为0.22g/t,Mo品位为74×10−6(以铜边际品位0.5%进行计算)。

卡乔罗项目坐落于智利北部阿塔卡马沙漠的西部区域,距离安托法加斯塔市东北方向约100km。安托法加斯塔公司2022年报告,卡乔罗项目中的铜(Cu)品位达到1.21%,其推测资源量(以0.5%为边际品位计算)为242.5Mt。该项目被视为智利北部海岸带最为重要的幔源型矿床之一。恩西耶罗项目由安托法加斯塔公司与巴里克黄金公司共同经营,是合资项目,其中安托法加斯塔公司持有56.55%股份,负责勘探项目运营。而卡乔罗项目则由安托法加斯塔公司全资拥有。2024年1月,巴里克黄金公司与安托法加斯塔公司携手成立了米涅拉·恩西耶罗公司,注资9500万美元,拥有总面积9400hm2的矿区,涵盖35个矿权地,配备了约60个钻井平台,业务范围涵盖了恩西耶罗矿山项目与卡乔罗矿山项目。

2.5 澳大利亚维努铜金矿

澳大利亚维努项目位于西澳大利亚州黑德兰港以东335km。2017年底,力拓公司发现铜金矿化体。2021年,力拓首次发布查明资源量。2022年12月,更新了矿产资源评估情况。矿床位于一系列发生了平缓褶皱作用的变质砂岩和粉砂岩中,围岩包括少量镁铁质岩石。维努矿床的矿化作用被认为是在帕特森造山运动期间,在渐进变形、侵入和矿化事件过程中形成的。区域变质作用由角闪石−角页岩相接触变质作用叠加而成。维努矿体类型为硫化物,矿化体主要由矿脉控制。主要矿化事件与石英−钾长石−硫化物和硫化物−碳酸盐矿脉有关,是钾长石、白云母、黑云母和/或绿泥石围岩蚀变作用的结果。维努为受构造控制、以脉容矿的铜−金−银矿床,集中在新元古代变质沉积岩的一个背斜核心。矿脉虽涉及多个成因和走向,但主要方向为轴平面。2022年矿产资源评估报告显示,资源量为721Mt,Cu品位为0.4%,Au品位为0.34g/t,Ag品位为2.21g/t。该项目处于储量开拓阶段,属于力拓集团(100%),已正式进入西澳大利亚州环境保护局审批程序,2023年,力拓公司已与当地原住民进行谈判。

2.6 澳大利亚卡拉瓦铜矿

卡拉瓦铜矿坐落于西澳大利亚州珀斯东以北方向约150km处,在卡林基里镇与沃根山镇之间,是澳大利亚目前尚未开发的最大铜矿。其最初命名为卡林基里,2018年更名为卡拉瓦铜矿。2005—2013年,多米尼昂矿业公司在整个小麦带范围内采集并评估大约20万份路边/旁土壤地球化学样本/品,从而发现了显著的铜矿异常。2013年,多米尼昂矿业公司被金斯盖特联合公司收购;同年,卡拉瓦矿产资源公司收购了奎达里奥资源公司,而后者持有该项目的勘探许可证。2013—2015年,勘探活动紧锣密鼓进行,成功划定一个大规模的铜矿化系统。2017年宣布了首次JORC资源估算。2016年发布初步研究报告,并于2019年更新。在初步预可行性研究工作的基础上,2021年发布了卡拉瓦铜矿项目补充概略性评价研究报告。2022年,进行检验宾迪资源周边地区的AC灭菌钻探活动,导致了宾迪远东矿区的发现及其潜在外围的识别。

卡林基里地区所有探矿区的矿化均属于斑岩型和/或矽卡岩型矿床类型,产出于更大规模的太古宙俯冲相关地质环境中。该系统包括宾迪、卡林基里和卡拉瓦等多个矿体。矿化主要由黄铜矿和伴生的辉钼矿以及磁铁矿组成,散布在粗粒石榴石黑云母片麻岩中,而这些片麻岩可能起源于花岗岩。

项目预可行性研究于2022年7月正式公布,该研究仅基于宾迪和达斯两个矿床的数据进行。同年9月,预可行性研究报告得到了更新,揭示了卡拉瓦铜矿依据JORC2012标准评估的麦登矿石储量为5.834×108t,铜品位为0.24%,总含铜量为142×104t。这一储量包括已探明矿石储量和概略矿石储量两部分,具体为探明矿石储量1.054×108t(含铜量28×104t)以及概略矿石储量4.780×108t(含铜量1.14×104t)。在28年的矿山生命周期中,约有82%是矿石储量。截至2022年,项目总铜储量为5.834×108t。

从2018年起,项目由在澳大利亚证券交易所上市的铜矿勘探和开发公司卡拉瓦矿产资源公司完全所有(100%)。预可行性研究报告表明,卡拉瓦铜矿预计年产6.2×104t高纯度铜精矿。初始资本投资为8亿美元,涵盖选矿厂、现场基础设施、尾矿库以及采场建设。项目于2024年做出最终投资决策,建设工程计划于2025年开工,2026年下半年投产。矿山初始服务年限为28年。

2.7 智利拉惠法铜矿

拉惠法项目位于智利圣地亚哥以南约120km处,是世界上最大的地下铜矿。拉惠法铜矿是与角砾岩相关的铜−钼斑岩矿床,处于智利中部晚中新世—上新世早期成矿带的南部,在埃尔特尼恩特斑岩铜−钼矿体东北3km处。虽然1959年就知晓拉惠法存在矿化现象,但直到1982年,科德尔科公司才完成第一次钻探活动。2014年,科德尔科公司对外宣布,在埃尔特尼恩地区进行棕地勘探时发现该项目,其矿石储量为2×108t,Cu品位为1%,Mo品位为550×10−6。

埃尔特尼恩特和拉惠法矿床赋存于中—晚中新世伐尔隆斯建造中,该建造为一套与岛弧有关的火山岩和火山碎屑岩组成的平缓地层,呈凹槽状分布于现有的活动火山前缘。值得注意的是,这两个矿床中火山岩母岩的年龄与位于火山带北部的洛斯佩兰布雷斯和里奥约布兰科-洛斯布朗塞火山岩序列存在显著差异。后两者的火山岩母岩年龄较为古老,处于渐新世早期到中新世早期之间,分别归类于阿巴尼科地层和法雷洛内斯地层。相反,在埃尔特尼恩特区,火山序列的年龄明显年轻,涵盖了从早中新世到中新世晚期的时段,这些火山岩被归类为科亚-马查里地层及特尼恩特火山群的一部分。

2.8 加拿大塔托加铜矿

塔托加矿山位于加拿大不列颠哥伦比亚省西北部。1989年,加拿大阿斯科特资源公司与基瓦廷工程设计公司开始在塔托加湖大部分矿产重叠区域进行勘探,发现了铜−金−银、金−银和铜−铅−锌−银矿化异常区。1991年,诺兰达勘探公司在此开展了一系列地球化学测试,但所采样品未发现经济矿化。2011年,新克里斯矿业有限公司陆续发现大范围土壤采样结果呈阳性,2021年,新克里斯矿业有限公司成立GTGold公司,成为塔托加项目100%控股人。2020年,塔托加矿山的鞍部北项目首次公布矿产资源量估算。在鞍部北和鞍部南附近的跨施帕斯靶区已发现异常,第一阶段金刚石钻探正在进行中。

塔托加矿体类型为热液型、低硫化热液型、斑岩型、火山成因块状硫化物矿床。塔托加矿地层由多层火山岩层和火山沉积岩层组成,即斯图希尼组、哈泽尔顿组、可能是鲍泽尔组和埃德齐扎山火山群。矿产具有火山成因块状硫化物矿床前景,可能与斑岩式成矿事件有关。2020年,塔托加矿山鞍部北项目首次公布矿产资源量的估算结果,其中查明资源量为8Mt铜和3470000oz金。2021年,美国纽蒙特公司完成了对该项目的全资收购(100%股权),目前正处于储量开拓、预可行性研究以及概略性评价的综合推进阶段。

2.9 厄瓜多尔波韦尼尔铜金矿

波尔韦尼项目位于厄瓜多尔东科迪勒拉山系东南部,距洛哈地区中心以南约70km。2019年,索尔金公司在波尔韦尼开展首次勘查活动,发现斑岩型铜金矿化。2021年10月发布的技术报告,该项目为斑岩型铜金矿。该矿床可露天开采的矿产资源量估计值(CACMRE#1)为:查明资源量为396.8Mt、品位为0.44%Cu当量的矿石,含140×104t铜和51.03×106t金,以及推测资源量96.9Mt、品位为0.37%Cu当量的矿石,含28×104t铜和10.77×106t金,计算时使用的截尾品位(或边际品位)为0.16%Cu当量。

该项目隶属于索尔金公司,坐落于安第斯山脉北部的侏罗纪成矿带之北,该成矿带因蕴含于北部弗鲁塔及米拉多地区的具有重要经济价值的金矿与铜矿资源而闻名。据索尔金公司2023年12月最新勘探进展显示,波韦尼尔项目不仅主体区域潜力巨大,还广泛分布着多个卫星靶区,这些靶区的划定,是基于对地质填图、地球化学异常(包括土壤、岩石、水系沉积物中的异常)、机载和地面地球物理探测、区域结构解译,以及三维地球化学建模等多维度、高精度数据集的深入分析与综合编译所得。项目靶区展现出斑岩型矿床的若干特征。

3 展望

美国地质调查局数据显示,截至2023年,全球铜储量估计为10×108t。美国地质调查局的全球铜资源最新评估表明,截至2015年,已探明资源量为2100Mt铜,估计未探明资源量3500Mt铜。其中,斑岩型铜矿床已探明资源量为1800Mt,未探明资源量3100Mt以上,从区域来看,南美洲是已探明和未探明资源量的主要来源地,亚洲多个地区蕴藏着巨大的未探明斑岩铜矿资源潜力。沉积岩型层状铜矿床已探明资源量310Mt,未探明资源量420Mt以上。从区域来看,蕴藏着大量未探明沉积型铜资源的沉积盆地包括非洲中部的加丹加盆地、波兰和德国的南二叠纪盆地、哈萨克斯坦的楚-萨里苏盆地以及俄罗斯的科达尔-乌多坎地区。蕴藏着巨大的未探明沉积岩型层状铜矿床资源潜力的地区,包括博茨瓦纳和纳米比亚的博茨瓦纳西北博茨瓦纳裂谷的沉积盆地、安哥拉的本格拉盆地和宽扎盆地以及埃及、以色列和约旦的寒武纪岩石。

若近期无重大发现,中长期全球铜供应缺口恐将进一步扩大。短期内,从已投产及即将上线的项目来看,如智利的奎布拉达·布兰卡、秘鲁的奎拉韦科以及印度尼西亚的格拉斯贝格等优质铜矿资产项目,其投产或扩张有望缓解当前强劲的铜需求压力。然而,从中长期视角审视,铜矿项目显得颇为稀缺。鉴于新发现矿藏量持续下降的趋势未见逆转,预计2025—2026年,即便低概率项目成功达产,铜需求量仍将超越铜产量,2026年或将面临接近40×104t的铜供需缺口。

回顾历史,自1879—2012年,全球各类矿床累计生产铜约6×108t。2023年全球铜矿产量达2200×104t,创下自2010年以来新高,同比增长3%。全球铜消费市场,近七成铜应用于电气与通信领域,主要归因于以下五点:一是铜的导电性仅次于银,这一卓越性能使其成为电网建设首选材料而占据45%的使用量,确保了家庭和企业的安全高效供电;二是电气设备,包括为电器和消费电子产品提供电路、布线和触点部件,占铜消费量的12.5%;三是交通运输领域,占铜消费量的12.5%,主要用于火车、汽车或卡车的高纯度铜线束系统,负责将电流从车辆电池输送至车灯、中控锁、车载计算机及卫星导航系统等设备;四是建筑行业,约20%的铜消费量用于建筑管道、屋顶和覆层;五是其他消费品,如硬币、雕塑、珠宝、乐器、炊具等,占铜消费量的10%。

从供需增长速度来看,2000年以来,全球已开采铜量达2.9×108t,而同期已知铜储量增加了4.5×108t。这一变化导致储量与矿山产量之比从26年升至40年,增幅达50%。美国地质调查局数据,1950年以来,平均铜储采比一直稳定在约40年水平。

此外,社会存量中的铜数量也相当庞大。弗劳恩霍夫研究所最新开发的全球铜库存及最低点模型估算,1900年以来,全球生产5.5×108t铜,目前有三分之二仍在使用状态。铜的回收利用对保障铜资源的可持续性具有重要意义。今日的原生铜将成为明日的再生材料,即再生铜。每年有850×104t铜来源于“旧”废料(报废产品中蕴含的铜)和“新”废料(生产及制造过程中产生的废料)回收,这表明超过30%的铜使用量是通过回收再利用所获得。

4 结论

一是总体来看,十年来全球铜勘查投入持续增加却并未拉动重大发现数量增加。全球铜矿勘查投入具有“强周期性”,其周期大致为8~10年。从2013年开始,铜矿勘查投入正处于一个衰落、低迷和逐步恢复的周期过程中。铜矿勘查投入自2013年开始逐年下降,2016年降至低点,为16亿美元,后又逐步回升至2023年的31.2亿美元。虽然勘查投入有所回升,但全球勘查业绩整体持续下滑,具体表现为找矿新发现的变化,即矿床发现数量没有相应增加。近十年铜矿重大发现的速度和规模仍呈下降趋势,新发现的铜均来自1990年代且开发程度较高的铜矿。2013-2022年是有记录以来铜矿发现绩效最差的时期。标普自1990年开始发布铜矿发现数据集,2013-2023年只有14个主矿产为铜矿的发现(表2),仅含6.05×108t铜(资源量储量加上已知产量),仅占1990年以来所有铜资源储量发现总量的5.2%。2009年至今所发现的铜增量不到1.43×108t,约为1991年一个年份的全球铜发现量,凸显全球铜矿资源发现面临的严峻挑战与资源储备增长乏力的现状。

二是十年来铜勘查投入主要聚焦于储量丰富的拉丁美洲,然而,大多数铜矿的新发现却集中在非洲与亚太地区。从资源分布来看,南美洲不仅是已探明及未探明资源量的主要产地,亚洲多地也展现出巨大的未探明斑岩铜矿资源潜力。在勘查投入方面,自2013年起,拉丁美洲持续占据全球勘查投入的最大份额,约40%,其中智利与秘鲁的发现量尤为突出,占拉丁美洲发现总量的78.3%,贡献了全球发现总量的43.2%。相比之下,非洲的勘查投入占比从2013年约15%增长至2023年约6%。而澳大利亚与加拿大的铜矿勘查投入近年来增长显著。从具体项目来看,本研究跟踪的十大铜矿项目,按公布资源量排序,前三位均来自非洲和亚太地区,如刚果(金)的卡莫阿—卡库拉和印度尼西亚的胡鲁铜矿。这些发现包括2014年艾芬豪矿业公司在刚果(金)的重大发现,以及2013年淡水河谷公司与印度尼西亚安塔姆公司合资在印度尼西亚的胡鲁铜矿发现。值得注意的是,S&P数据尚未纳入艾芬豪矿业2023年11月公布的卡莫阿-卡库拉铜矿邻近的马科科—基亚拉项目。目前,全球已探明的斑岩铜矿储量约1800Mt,主要集中分布在南美和北美西部大陆边缘、西南太平洋岛弧、中亚地区以及特提斯东欧段、伊朗—巴基斯坦段和中国西藏地区,其中南美西部大陆边缘的储量尤为丰富,达1100Mt。展望未来,拉丁美洲预计仍将是铜矿发现最为集中的地区,因其持续吸引着全球铜矿勘查投资的最大份额。

三是新的找矿发现主要集中在已开发大型矿山周边和已发现但尚未开发矿山区域,这些发现得益于新勘查技术的运用,从而促进了新的资源发现。通过跟踪全球前十大矿业企业的技术创新趋势,当前的勘查技术正朝着数字化、智能化、自动化方向快速发展。例如,必和必拓集团公司利用大数据和人工智能技术构建了地球物理模型,并重新分析既有的钻探数据。基于大数据研究方法,该公司2018年11月在南澳大利亚的奥林匹克坝铜铀矿床附近成功新发现了橡树坝铜矿床。尽管勘查技术在不断进步并取得显著成就,但矿业生产力却呈现持续下滑趋势。矿业公司愈发聚焦于已探明的铜矿资产,包括现有资源项目的初级勘查公司、矿场及其周围的大型矿业公司。值得注意的是,尽管在后期阶段的项目和现有采矿营地中有一些新的重大发现,但这些新发现的概率相较于风险较高的早期远景区而言显得较低。据S&P统计,2020年以来新增的4600×104t铜矿资源中,其增长部分主要源于20世纪90年代的发现成果。

导致缺乏重大发现问题的原因,主要可以归结为两个方面:

首先,是当前发现率和转换率时间较长,且存在多个复杂因素。矿产的可得性不仅受限于当前的发现速度(即发现率),还受到从资源到储量的转换速度(即转换率)的影响,进而还需考虑从发现矿山转化到运营矿山的转化率。此外,矿床发现与矿山开发之间存在显著的时间滞后,同时副产品的价值、采矿过程中的损失,以及当前和未来对金属的需求变化也是不可忽视的因素。必须认识到,并非所有发现的矿床都能最终转化为生产性矿山。根据经验,大约60%的铜矿发现能够成功开发,而这一转化率又受到矿床规模、品位和地理位置等多个因素的制约。对于成功转化为运营矿山的铜矿床,从发现到生产平均需要长达16年的时间,其中绿地矿山平均为18年,棕地矿山则为12年。因此,一个重要结论是:为了确保铜的长期稳定供应,避免供应中断,业界需要发现的金属量应达到当前开采量的2至3倍的金属。

其次,铜矿草根勘查预算占比显著减少。1990年代以来,矿业界每年用于铜矿草根勘查预算份额已经减半。2022年,铜矿草根勘查投入仅占勘查总预算的33.4%。接近2009年32.2%的低点。而在1990年代末和2000年代初,铜矿草根勘查投入曾占勘查总预算的50%至60%。这表明,近年来市场逐渐减少对草根探查阶段的投资,而将更多资金投入到矿山建设阶段。然而,全球铜需求量巨大,若近期无重大发现,铜供应缺口将进一步扩大。

在此背景下,科学技术在解决新铜生产面临的许多挑战中扮演着至关重要的角色。铜行业主导的创新方向包括:提高深部勘查及其他困难领域的成功率;为极端环境下的作业创造更加安全的条件;减少碳排放和用水量;提高选矿厂的回收率,使生产商能够处理更为复杂的矿石,从而确保为新建矿山持续提供重要的铜供应。

-------END------

原文来源:余韵,魏俊浩,杨建锋,刘浩杰,陈骥.近十年全球铜矿勘查形势与找矿进展[J].中国地质,2025,52(1):389-398.

DOI:10.12029/gc20241014001

------

推荐阅读

-

贵州再次找矿突破!

-

华南“南钨北扩”、“东钨西扩”及其找矿方向探讨

-

潜在价值超500亿元 | 新疆境内昆仑山发现特大型金矿床

-

周琦等:贵州省成矿规律、勘查成果及新一轮找矿突破行动建议

-

高纯石英矿背后的资源博弈

-

次琼、郑有业等:西藏朱诺矿集区再发现一处大型斑岩型铜钼矿床及其重要意义

-

中国东南部中、新生代盆地特征与构造演化

-

地壳岩浆氧化性和斑岩型铜矿床成矿潜力

-

贵州再次找矿突破!

-

华南“南钨北扩”、“东钨西扩”及其找矿方向探讨

-

潜在价值超500亿元 | 新疆境内昆仑山发现特大型金矿床

-

周琦等:贵州省成矿规律、勘查成果及新一轮找矿突破行动建议

-

高纯石英矿背后的资源博弈

-

次琼、郑有业等:西藏朱诺矿集区再发现一处大型斑岩型铜钼矿床及其重要意义

-

中国东南部中、新生代盆地特征与构造演化

-

地壳岩浆氧化性和斑岩型铜矿床成矿潜力

-

贵州再次找矿突破!

-

华南“南钨北扩”、“东钨西扩”及其找矿方向探讨

-

潜在价值超500亿元 | 新疆境内昆仑山发现特大型金矿床

-

周琦等:贵州省成矿规律、勘查成果及新一轮找矿突破行动建议

-

高纯石英矿背后的资源博弈

-

次琼、郑有业等:西藏朱诺矿集区再发现一处大型斑岩型铜钼矿床及其重要意义

-

中国东南部中、新生代盆地特征与构造演化

-

地壳岩浆氧化性和斑岩型铜矿床成矿潜力